請求・入金データを

自動照合&一括消込!

AIが消込をアシスト

そのお悩み

の

の

債権管理オプション

で解決できます!

処理しているため目視確認

や手入力が大変

入金管理を自動化!

目視や手入力から解放!

請求・入金データを

自動照合!

生じたい場合の消込が

できなくて大変

個別消込や誤差許容金額

を設定し柔軟に対応!

システムでの仕訳に時間がかかる

仕訳データを自動作成!

スムーズに連携!

POINT

入金データ毎のステータス管理を効率化!

「債権管理オプション」では、入金データ毎のステータス管理のほか、入金残高・前受金・仮受金等を

一覧画面でわかりやすく視覚化した上で管理を行うことができます。

銀行のインターネットバンキングから出力した入金データのうち、どのデータが消込済みかどうかを

目視などのアナログで確認する業務から解放され、効率的な入金状況のステータス管理を行うことが

できるようになります。

※イメージ図

POINT

システム上で請求残高を簡単に検索・確認可能に!

「債権管理オプション」なら、「楽楽明細」から顧客や請求データを自動連携して、請求毎の

ステータス管理や、売上計上日や支払期日などで請求残高を簡単に検索・確認することができます。

一般的な請求業務では、Excelやシステムで管理されている請求データを元に入金額との突合

を行い、督促のための入金不足案件のリスト作成作業が必要ですが、「債権管理オプション」を

利用することでほぼ自動で督促用のリスト作成できるため、作業の負担を軽減し業務をラクにできます。

※イメージ図

POINT

請求額と入金額の誤差許容金額を設定し、自動照合可能!

「債権管理オプション」なら、顧客ごとに誤差許容金額を設定できるため、

誤差が許容範囲内であれば自動照合が可能です。

取引先が請求額から銀行振込手数料を差し引いて入金した場合でも、

自動で照合されるので安心です。

※イメージ図

POINT

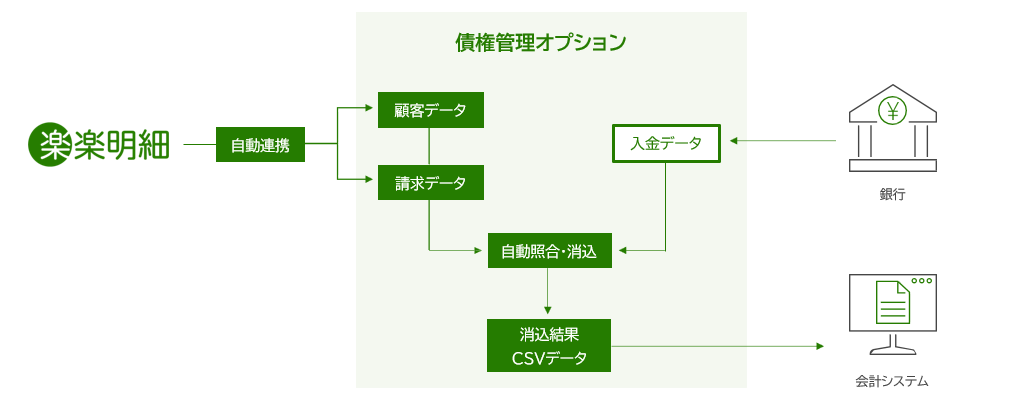

請求・入金データを自動で照合して消込可能!

「債権管理オプション」なら、「楽楽明細」から請求データを、インターネットバンキングから

入金データを自動で取得して、1つのファイルに成形することができます。

請求と入金データを自動で照合して消込することはもちろん、グループ設定を利用することで、

本社が支店分をまとめて入金するときでも自動照合が可能です。

AI照合アシスト機能※により、請求先と振込依頼人が異なるなどの複雑な入金照合もラクになります。

販売管理システムの請求データと銀行のインターネットバンキングから出力した入金データを、

1つのExcelに成形して関数などを用いながら1件ずつ目視で照合・消込する手間から解放されます。

※イメージ図

※AI照合アシストオプション機能(β版)

POINT

個別の請求・入金明細ごとの柔軟な消込対応も可能!

「債権管理オプション」では、一括消込だけではなく、個別の請求・入金明細ごとの

柔軟な消込対応が可能です。

複数の請求に対して一括入金された場合や、1件の請求に対して複数回にわたる入金があった

場合など、請求額と入金額のズレによる消込の問題にも対応できます。

※イメージ図

POINT

消込したデータを元に仕訳データの作成も可能!

作成した仕訳データは、任意のフォーマットでCSV形式に出力が可能です。

会計システムとの連携にご活用いただける柔軟性を提供しています。

※イメージ図

ラクス製品のご紹介